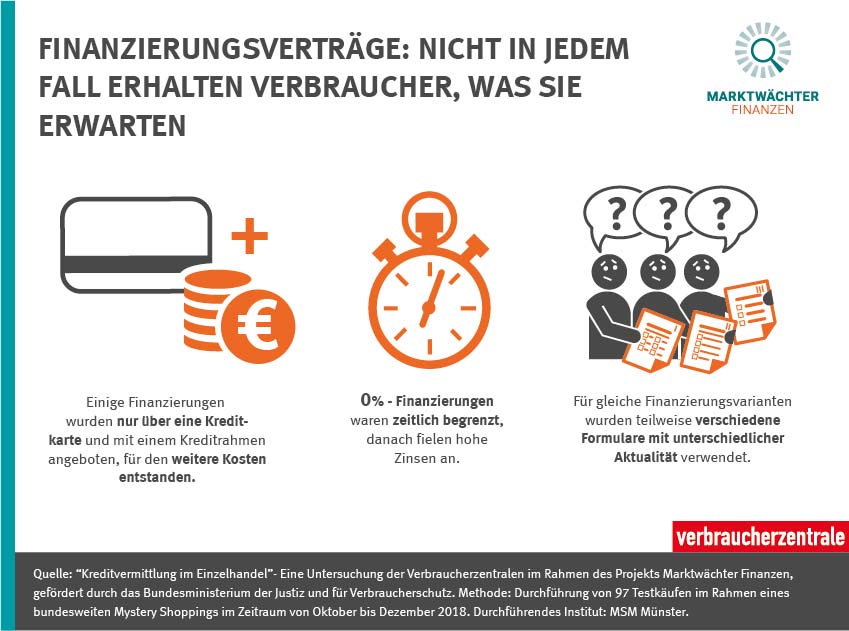

Die Untersuchung aus dem Jahr 2020 des Marktwächterteams ergab, dass die Werbung für die Finanzierung mitunter irreführend war: Bei einem der untersuchten Anbieter handelte es sich bei den als Nullprozentfinanzierungen beworbenen Produkten sogar in 12 von 14 Fällen in Wirklichkeit um kreditkartengestützte Finanzierungen. So wurden zum Beispiel Verträge für Kreditkarten statt einer reinen Absatzfinanzierung abgeschlossen. Bei Abschluss von Zusatzprodukten wie Ratenschutzversicherungen und Kreditkarten klärten Verkäufer und Finanzvermittler in 10 Fällen die Tester anfangs nicht eindeutig darüber auf, ob diese Zusatzprodukte freiwillig oder verpflichtend sind.

Während der Kreditvermittlung im Rahmen der Testkäufe wurde die Zusammenarbeit mit Auskunfteien in 35 Fällen nicht klar thematisiert. Nur in etwas mehr als der Hälfte der Fälle (56 Fälle) sprachen Verkäufer und Finanzierungsvermittler eine entsprechende Zustimmung zur Datenweitergabe an.

Keine Ausnahmeregelung mehr für Kredite, die der Einzelhandel vergibt, um Konsum zu finanzieren

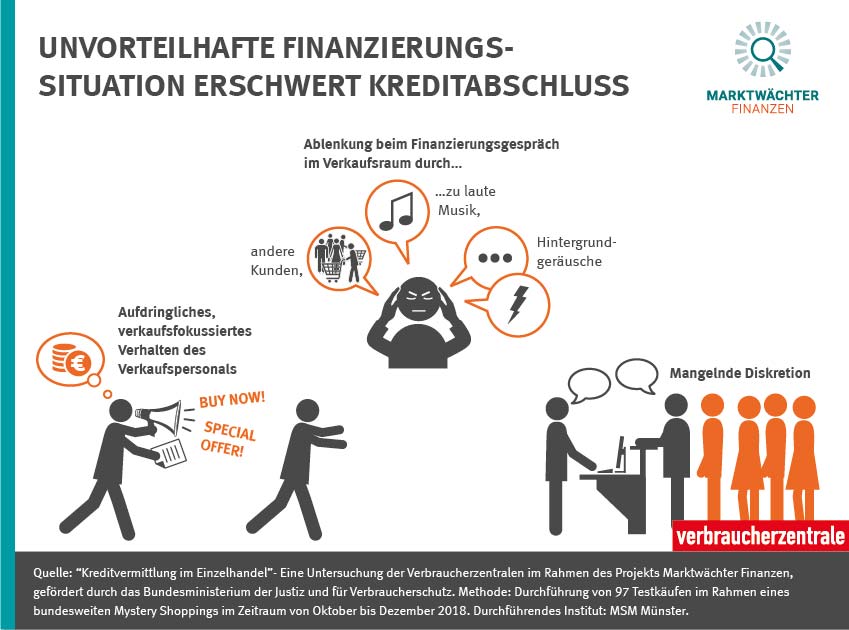

Verbraucher, die beim Händler einen Kredit abschließen, um Konsum zu finanzieren, müssen sich darauf verlassen, dass Informationen stimmen und Fragen zum Kredit fachlich korrekt beantwortet werden. „Die Untersuchung wirft ein schlechtes Bild auf die Qualität der Kreditvermittlung im Handel“, sagt Dorothea Mohn, Leiterin des Teams Finanzmarkt im Verbraucherzentrale Bundesverband. „Es darf keine Ausnahmen von den Pflichten zur Kreditvermittlung für Händler geben“, fordert Mohn. Auch für den Vertrieb von teuren Restschuldversicherungen oder komplizierten Kreditkarten dürfe es keinen Platz geben, wenn Verbraucher nur ihren Einkauf finanzieren.

Methode:

Der Marktwächter Finanzen der Verbraucherzentralen und des vzbv führte Ende 2018 eine Untersuchung zur Kreditvermittlung im Einzelhandel durch. Mittels Mystery Shoppings (verdeckte Testläufe und Beobachtungen) wurden 97 Käufe im Zeitraum von Oktober bis Dezember 2018 durchgeführt (Durchführendes Institut: MSM Münster), von denen in 91 Fällen das praktische Agieren von sechs ausgewählten Händlern (jeweils drei Elektronik- und Möbelketten) bundesweit in verschiedenen Märkten von dem für Konsumentenkredite zuständigen Team des Marktwächters Finanzen bei der Verbraucherzentrale Sachsen genauer untersucht werden konnte. Zusätzlich wurden die ausgehändigten Vertragsunterlagen analysiert und ergänzende Befragungen der beteiligten Anbieter (sechs Händler, drei Kreditinstitute und der Bankenfachverband) durchgeführt.